帮帮文库

>

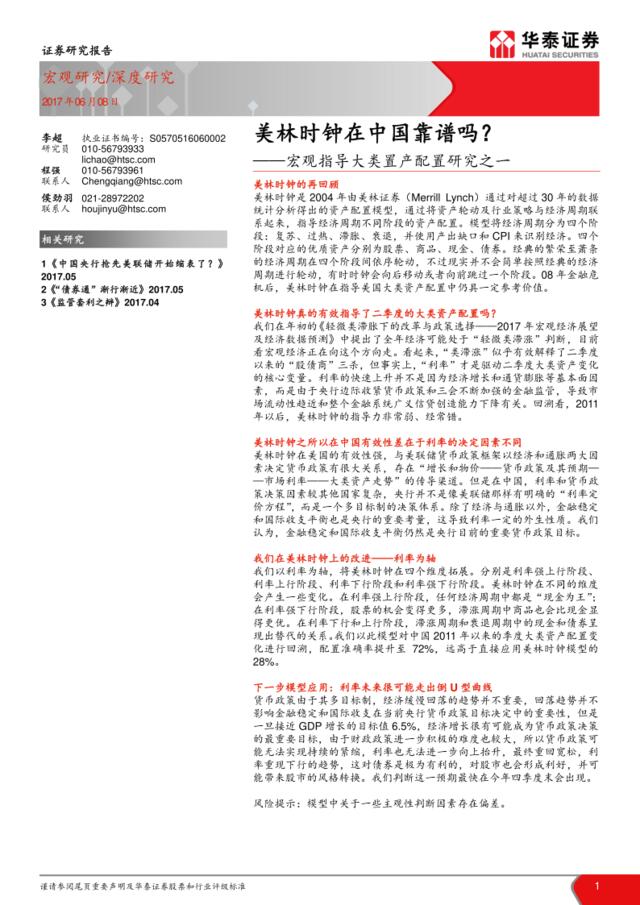

20170608-华泰证券-宏观指导大类资产配置研究之一:美林时钟在中国靠谱吗

文档价格

¥12

VIP

了解会员

免费下载

发布者

梦想是你的脊梁

官方认证

全网推荐,获得海量曝光,为业务引流

为您创意知识版权保驾护航,防重系统保证您的文档版权

更多上传权益,敬请期待

相关资料

-

2016全球养老金资产配置研究(英文版)

19次阅读 561 -

2019宏观经济与资产配置报告-恒昌-2019.4-141页

9次阅读 5484 -

[营销星球]星展银行-2019年Q1全球资产配置报告-2019.1

23次阅读 4755 -

宜信:2016全球资产配置白皮书

10次阅读 1394 -

20170517-华安证券-金融监管趋严下的资产配置

5次阅读 1516 -

[营销星球]中国银行-2019年个人金融资产配置策略报告-2018.12-27页

10次阅读 12224 -

西部物流资源的优化配置研究

10次阅读 61 -

[营销星球]美国经济拐点到来后的全球大类资产配置机会(2月海外宏观深度报告)-20190226-中银国际-47页

7次阅读 3757 -

美国经济拐点到来后的全球大类资产配置机会(2月海外宏观深度报告)-20190226-中银国际-47页

5次阅读 5467 -

2020年2月份宏观经济和大类资产配置策略:“新冠”疫情冲击,市场避险情绪升温

4次阅读 3017

-

6.9G

工作通用报告

-

9万套

PPT通用模板

-

23种

精品销售话术

-

1790套

KPI表格

-

1168份

资料合集

-

13类

工作领域

帮帮文库移动端