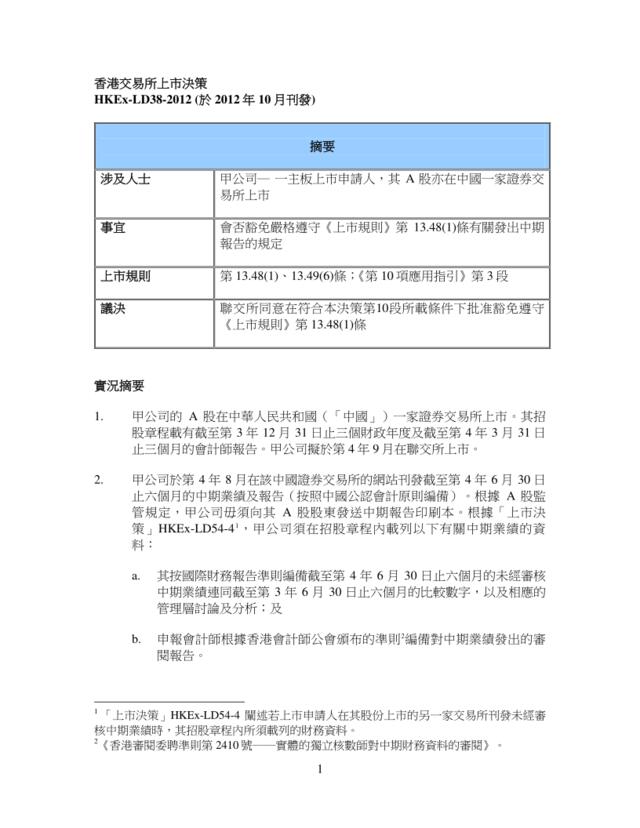

1香港交易所上市決策HKEx-LD38-2012(於2012年10月刊發)實況摘要1.甲公司的A股在中華人民共和國(「中國」)一家證券交易所上市。其招股章程載有截至第3年12月31日止三個財政年度及截至第4年3月31日止三個月的會計師報告。甲公司擬於第4年9月在聯交所上市。2.甲公司於第4年8月在該中國證券交易所的網站刊發截至第4年6月30日止六個月的中期業績及報告(按照中國公認會計原則編備)。根據A股監管規定,甲公司毋須向其A股股東發送中期報告印刷本。根據「上市決策」HKEx-LD54-41,甲公司須在招股章程內載列以下有關中期業績的資料:a.其按國際財務報告準則編備截至第4年6月30日止六個月的未經審核中期業績連同截至第3年6月30日止六個月的比較數字,以及相應的管理層討論及分析;及b.申報會計師根據香港會計師公會頒布的準則2編備對中期業績發出的審閱報告。1「上市決策」HKEx-LD54-4闡述若上市申請人在其股份上市的另一家交易所刊發未經審核中期業績時,其招股章程內所須載列的財務資料。2《香港審閱委聘準則第2410號──實體的獨立核數師對中期財務資料的審閱》。摘要涉及人士甲公司─一主板上市申請人,其A股亦在中國一家證券交易所上市事宜會否豁免嚴格遵守《上市規則》第13.48(1)條有關發出中期報告的規定上市規則第13.48(1)、13.49(6)條;《第10項應用指引》第3段議決聯交所同意在符合本決策第10段所載條件下批准豁免遵守《上市規則》第13.48(1)條23.甲公司表示,由於截至第4年6月30日止六個月中期報告的有關財務資料會於招股章程內披露,全面遵守第13.48(1)條不會為股東或有意投資人士提供任何新資料,但卻會產生不必要的成本。考慮事宜4.會否批准甲