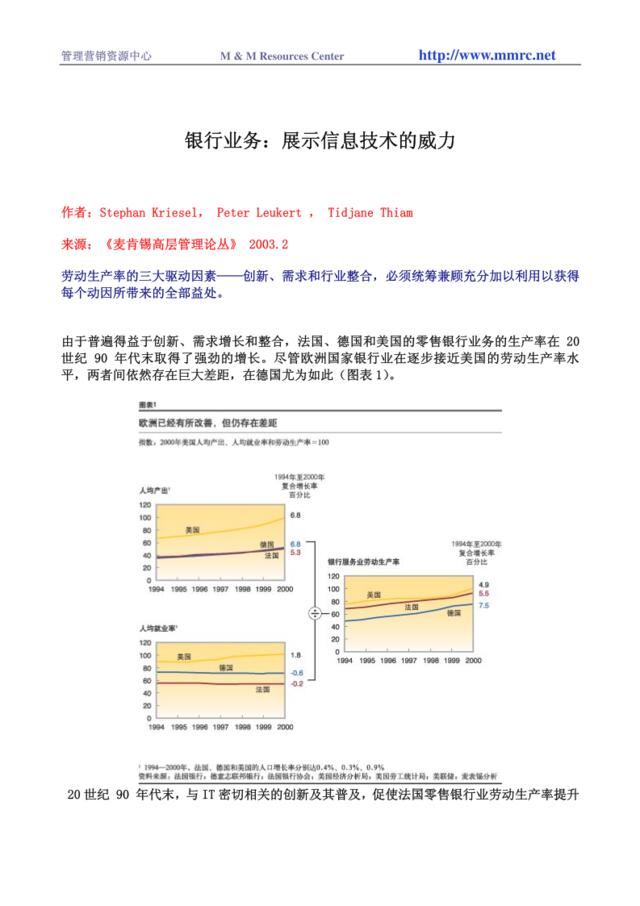

管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net银行业务:展示信息技术的威力作者:StephanKriesel,PeterLeukert,TidjaneThiam来源:《麦肯锡高层管理论丛》2003.2劳动生产率的三大驱动因素——创新、需求和行业整合,必须统筹兼顾充分加以利用以获得每个动因所带来的全部益处。由于普遍得益于创新、需求增长和整合,法国、德国和美国的零售银行业务的生产率在20世纪90年代末取得了强劲的增长。尽管欧洲国家银行业在逐步接近美国的劳动生产率水平,两者间依然存在巨大差距,在德国尤为如此(图表1)。20世纪90年代末,与IT密切相关的创新及其普及,促使法国零售银行业劳动生产率提升http://www.mmrc.net管理营销资源中心M&MResourcesCenterhttp://www.mmrc.net了50%,同时也促成了德国劳动生产率1/3的增长(图表2)。在这两个国家,该时期零售银行占整个国家IT总支出的10%以上。其中,一半的资金用于后台作业的自动化,使之受益于更好、更便宜的支票扫描和图像处理等技术,同时还优化了的付款等业务流程。新的渠道,比如自动柜员机、电话中心和互联网银行等,也对生产率的提高发挥了作用。电子付款也提高了生产率,在德国尤为普及。尽管支票处理需要更多的人工,但在美国仍然处于主导地位,而法国的程度要略低一些。这种情况是由监管政策造成的,美国零售银行可以延迟支票的处理,为此能够获得未付款项的额外利息,而电子付款则必须在一个工作日内处理完毕。法国的银行必须向客户免费提供支票,因此客户也没有理由转向其它的服务。20世纪90年代末,受个人财富增长、股市牛市、低利率和人个退休计划需求增长的刺激,对银行服务的需求在法德两国迅速上升。由此产生的规模经济效应对该行业同期生产率增长的贡献超过两个百分点。尽管需求出现如此增长,但法德两国客户仍然大大落后于美国客户,后者持有的金融资